AI: Tehokkuutta vai Teknokupla?

Kun OpenAI julkaisi marraskuussa 2022 ChatGPT:n ensimmäisen version, alkoi osakemarkkinoiden uusi aikakausi, josta puhutaan ajoittain uutena teollisena vallankumouksena. Kuluttajakäyttöön tarkoitetut keskustelubotit yleistyivät nopeasti ja nostivat tekoälymallien tuoman potentiaalin sijoittajien huulille. Siitä asti markkinoilla on nähty uusia huippuja uudestaan ja uudestaan, eikä käännettä ole näköpiirissä. Mutta miten tekoälyboomin tilaa pitäisi tulkita? Kehen AI vaikuttaa, miten se oikeasti luo arvoa ja mitä taloudelliset tunnusluvut kertovat nykytilasta?

Missä todellinen arvo syntyy?

Puhuttaessa tekoälystä moni ajattelee todennäköisesti ChatGPT:n tai Geminin kaltaisia keskustelubotteja, jotka toimivat kielimallien (LLM) avulla. Kielimallit ovat kuitenkin vain jäävuoren huippu, ja tekoälyn todellinen tuottopotentiaali löytyykin yrityspuolen prosesseista, joissa sitä hyödynnetään laaja-alaisesti optimointiongelmista radikaaleihin innovaatioihin.

Siiloista synergiaan

Tekoäly on erittäin kyvykäs tehostamaan olemassaolevia prosesseja esimerkiksi ohjelmoinnissa, asiakaspalvelussa ja toimitusketjujen hallinnassa. Monet aiemmin ihmisen suorittamat rutiininomaiset työtehtävät voidaan nykypäivänä automatisoida erilaisia malleja hyödyntäen, mikä jättää ihmisille enemmän aikaa olla luovia ja produktiivisia. Vaikka implementaatiot alalla ovat vasta lähtökuopissa, työtehtävien automatisointi näkyy jo nyt yritysten henkilöstövähennyksissä. Tulevaisuudessa yhä monipuolisemmat mallit mahdollistavat yrityksille merkittäviä leikkauksia työvoimakustannuksista. Konsulttiyhtiö McKinsey & Company arvioi pitkällä aikavälillä kasvavan produktiivisuuden tuomien tuottojen olevan peräti 4,4 biljoonaa Yhdysvaltain dollaria.

McKinsey mainitsee artikkelissaan, että vain prosentti yritysjohtajista kokee olevansa valmiita tekoälyn käyttöönottoon, vaikka 92% yrityksistä aikoo tehdä AI-investointeja seuraavan kolmen vuoden aikajänteellä. Kun lyhyen aikavälin tuottopotentiaali on vielä epäselvä, herää kysymys siitä, miten yritysten johtoportaat onnistuvat allokoimaan pääomaa tekoälyn käyttöönottoa varten. AI:n käyttöönottokustannukset riippuvat siitä, minkä tason projekti on kyseessä. Yleisesti projektit jaetaan kolmeen kokoluokkaan:

- Pienen skaalan AI-automaatiot: Nämä ovat yleensä sääntöpohjaisia automaatioita ja keskustelubotteja, jotka perustuvat rajoitettuun määrään dataa ja ennalta rakennettuihin malleihin. Esimerkkejä tähän kategoriaan menevistä ratkaisuista ovat asiakaspalvelubotit ja puheen transkriptio.

- Keskikokoiset AI-projektit: Suuremmat hankkeet liittyvät yleensä lyhyen aikavälin päätöksentekoon suuren datamäärän pohjalta. Tällaisia ovat esimerkiksi ennakoivat huolto- ja varastonhallintajärjestelmät.

- Suuren kokoluokan AI-projektit: Korkeimman tason AI-hankkeet pyrkivät automatisoimaan vastuullisia tehtäviä paljon keskitasoa yleisemmin ja pidemmällä aikavälillä. Tähän kategoriaan menevät myös disruptiiviset ja radikaalit innovaatiot, jotka eivät välttämättä liity suoranaisesti prosessioptimointiin vaan kokonaan uusiin tuotteisiin ja markkinoihin. Esimerkiksi autonomiset logistiikkakeskukset kuuluvat tähän kokoluokkaan.

Matalamman tason projektin käyttöönottokustannukset ovat luonnollisesti pienemmät, samoin myös projektin seurauksena realisoituneet säästöt. Tästä huolimatta kaikkien kokoluokkien projekteihin liittyy sama kaava: Alussa nähdään investointien aiheuttama kuoppa, mutta käyttöönoton myötä ja ajan kuluessa säästöt ylittävät kustannukset ja sijoitetun pääoman tuotto kääntyy positiiviseksi. Teknologiayhtiö IBM:n mukaan tekoälyn implementointi voi vaikuttaa yrityksen tulokseen sekä suorasti että epäsuorasti. Suoria tekijöitä ovat niin sanotut “kovat KPI:t”, joilla on suora vaikutus yrityksen rahoituslukuihin. Näihin kuuluvat seuraavat mittarit:

- Työvoimakustannukset: Säästetyt työtunnit näkyvät liiketoiminnan kiinteissä kustannuksissa.

- Operatiivinen tehokkuus: Resurssien tehokkaampi käyttö vaikuttaa liiketoiminnan muuttuviin kustannuksiin.

- Kasvanut liikenne, liidien generointi ja konversioasteet: Tehostuneen asiakasvuorovaikutuksen, dataohjatun markkinoinnin personoinnin sekä tekoälypohjaisten tuotesuositusmoottorien ansiosta volyymi kasvaa.

- Liikevaihdon kasvu ja uudet tulonlähteet: Uusien tekoälypohjaisten sovellusten, nopeampien kehityssyklien sekä uusien liiketoimintamahdollisuuksien myötä yrityksille avautuu mahdollisuuksia laajentaa ja skaalata liiketoimintaansa.

Artikkelin mukaan myös “pehmeät KPI:t” vaikuttavat tekoälyn tuomiin tuottoihin:

- Työntekijöiden tyytyväisyys ja sitoutuminen: AI-hankkeisiin liittyvien haasteiden voittaminen sekä organisaation osoittama sitoutuminen tekoälyn kestävään ja vastuulliseen käyttöön vahvistavat henkilöstön luottamusta.

- Tehokkaampi päätöksenteko: Johto ja tiiminvetäjät kykenevät tekemään tarkempia päätöksiä lyhyemmässä ajassa tekoälypohjaisen data-analytiikan avulla.

- Parantunut asiakastyytyväisyys: Tekoälypohjainen asiakaspalvelu parantaa asiakaskokemusta, jolloin asiakaspoistuma laskee ja tytyväisyys nousee.

Tekoälyprojektien vaikutukset ulottuvat laajasti yrityksen eri osa-alueille ja ne jaotellaan tyypillisesti suoriin taloudellisiin mitattaviin tekijöihin sekä epäsuoriin, laadullisiin vaikutuksiin. Vaikka investointien alkuvaiheeseen liittyy kustannuspaineita, tavoitteena on pitkän aikavälin tehokkuuden parantaminen ja uusien liiketoimintamahdollisuuksien luominen. Lopullinen arvonmuodostus riippuukin siitä, onnistuvatko yritykset ottamaan tekoälyn käyttöön funktioiden välisesti ja siten luomaan uusia synergioita päivittäiseen ja pitkän aikavälin toimintaan.

Suuret askeleet

Optimointitehtävien lisäksi tekoälyn ohjaama päätöksenteko on avannut ovia lukuisille radikaaleille ja disruptiivisille innovaatioille. Radikaalit innovaatiot ovat yleensä uusia teknologioita, jotka muuttavat kyseisen toimialan suuntaa merkittävästi tai luovat kokonaan uusia markkinoita. Disruptiiviset innovaatiot puolestaan muuttavat markkinaa tuomalla jonkin tuotteen tai palvelun suurelle massalle. Kumpaankin kategoriaan tai niiden väliin sopivia innovaatioita nähdään nyt lähes kaikilla aloilla, kuten lääketieteessä, kemiantekniikassa sekä ohjelmisto- ja autoalalla.

Kaikki tekoäly chatboteista AGI:a (Artificial General Intelligence, yleinen tekoäly) muistuttaviin agentteihin perustuvat tilastolliseen päättelyyn.Siksi AI-teknologia soveltuu erittäin hyvin “ennustamiseen” valtavien tietomäärien pohjalta. Tämä on mahdollistanut sovellukset aloilla, joilla tutkittavan datan läpikäyminen veisi ihmiseltä vuosikymmeniä. Google DeepMindin kehittämä AlphaFold on AI-pohjainen ohjelma, joka on koulutettu ennustamaan proteiinien 3D-rakenteita aminohappoketjujen pohjalta. Prosessi on modernin lääketieteen kulmakivi, joka mahdollistaa äärimmäisen yksityiskohtaisen lääkekehityksen. Perinteisin menetelmin toteutettu rakennetutkimus on vuosien tai vuosikymmenten prosessi. Esimerkiksi hiilihydraatteja pilkkovan insuliinin kolmiulotteinen rakenne määritettiin ensimmäistä kertaa vasta 1960-luvulla, vaikka ensimmäiset suuret edistysaskeleet tutkimuksessa otettiin jo 40 vuotta aiemmin. AlphaFoldin ensimmäinen versio kehitettiin 2010-luvun aikana. Monille sen radikaalius konkretisoitui kuitenkin vasta vuonna 2022, kun sen avulla onnistuttiin päättelemään, eli laskennallisesti selvittämään lähes kaikkien tunnettujen proteiinien rakenteet vain puolessatoista vuodessa. Kyseessä oli tieteellinen läpimurto, joka mullisti lääkkeiden kehityksen.

Vaikka AI-hypen voidaan katsoa alkaneen samoihin aikoihin AlphaFoldin läpimurron kanssa, pidetään ChatGPT:n julkaisua silti suurimpana syynä tämän teknologisen murroksen ympärillä vallitsevaan hysteriaan. Tästä syntyy ristiriita vaikuttavuuden ja näkyvyyden välillä: Vaikka AlphaFoldin arvolupaus on ihmiskunnalle mullistava, sen saavutuksia ei kuitenkaan voi pitää yhtä merkityksellisenä tekijänä AI-boomin käynnistämisessä kuin keskustelubottien kaupallistumista. Tämä on helposti selitettävissä: Melko harva meistä on tutkinut aminohappoketjuja löytääkseen ratkaisuja lääketieteellisiin haasteisiin, mutta jokainen on varmasti ainakin joskus kirjoittanut esseen. Ihmismäistä kieltä tuottava tietokoneohjelma on maallikolle konkreettisempi tapa demonstroida tekoälyn kykyjä.

Milloin raja tulee vastaan?

Kielimallien kaupallistumisen myötä etenkin sosiaalisessa mediassa on alettu spekuloimaan aktiivisesti AGI:sta. Kyseessä on akronyymi sanoista Artificial General Intelligence, ja se suomennetaan yleiseksi tekoälyksi. AGI:n määritelmiä on useita, mutta siihen liitetään usein kyky suoriutua mistä tahansa ihmisen suorittamasta älyllisestä tehtävästä ihmisen tasoisesti tai paremmin. Sen kehittäminen on monen perusmalleja kehittävän yhtiön, kuten Deepmindin ja OpenAI:n tavoitteena. Yleisessä keskustelussa AGI:sta on puhuttu sekä innostuneesti että huolestuneesti: sen on arveltu voivan mullistaa lähes kaikki toimialat ja ratkaista suuria ongelmia, mutta samalla sen on pelätty muuttavan työelämää ja yhteiskuntaa arvaamattomilla tavoilla. Mutta onko tällainen teknologinen läpimurto realistinen? Missä kohtaa tekoälyn resurssivaatimukset kasvavat niin korkeiksi, että suuret kehitysaskeleet eivät enää ole mahdollisia?

McKinsey määrittelee tekoälyn arvoketjun koostuvan kuudesta eri tasosta. Tasot ovat alhaalta lähtien seuraavat:

- Laitteisto: Tekoälymallit ovat tietokoneohjelmia, jotka tarvitsevat valtavia määriä suorituskykyä koulutukseen, hienosäätöön ja käyttöön. Tällä tasolla tunnetuin toimittaja on NVIDIA, joka onkin viimeisen viiden vuoden aikana nostanut markkina-arvonsa 150 miljardista USD:stä yli 4,7 biljoonaan USD:hen.

- Pilvipalvelut: Harva yritys haluaa integroida arvoketjun yläpäätä osaksi toimintaansa, vaan ulkoistaa laskennan datakeskuksiin. Väliin tarvitaan kuitenkin kerros ohjelmistoa, joka valjastaa datakeskusten suuren laskentatehon kolmannen osapuolen käyttöön. Niin sanottua ‘Cloud Computingia’ tarjoaa esimerkiksi teknologiajätti Amazon.

- Perusmallit: Nämä ovat todella suurilla dataseteillä koulutettuja, generalistisia malleja. Esimerkiksi ChatGPT on rakennettu OpenAI:n perusmallien, kuten GPT 5:n päälle.

- Model Hubs ja MLOps: Tämä osa arvoketjua tarkoittaa ohjelmistoja ja prosesseja, joita perusmallien jatkokehitys edellyttää. Muun muassa Hugging Face on tunnettu model hub.

- Sovellukset: Useimmat tekoälyn kaupalliset sovellukset ovat hienosäädettyjä perusmalleja. Perusmalleja koulutetaan spesifioiduilla dataseteillä, jolloin ne erikoistuvat johonkin tiettyyn tehtävään. Graafiseen työhön tarkoitettu Adobe Firefly ja juridisiin tehtäviin erikoistunut Harvey kuuluvat sovelluskerrokseen.

- Palvelut: Korkeimmalla tasolla arvoketjussa on AI:n hyödyntämiseen liittyvät palvelut. Monet IT-konsulttiyhtiöt, kuten Vuono Group, tekevät nykypäivänä paljon projekteja liittyen AI:n käyttöönottoon ja hyödyntämiseen yrityksissä.

AI-kilpajuoksu on yltynyt ennennäkemättömään skaalaan. Samalla, kun teknologiayhtiöt julkaisevat toinen toistaan tehokkaampia ja suurempia malleja ja valtiot pyrkivät voittamaan geopoliittista etumatkaa soveltamalla tekoälyä puolustuksessa ja viestinnässä, sijoittajat heittävät bensaa liekkeihin kaatamalla valtavia määriä rahaa AI:n kehityksen turvaamiseksi.

Skaalaaminen ei kuitenkaan voi jatkua loputtomiin, vaan pullonkaulaksi muodostuu todennäköisesti perustuksina toimiva laskentainfrastruktuuri. Datakeskukset ovat erittäin kuormittavia ympäristölle: sirutuotanto käyttää raaka-aineina harvinaisia maametalleja ja keskusten käyttö kuluttaa paljon energiaa. Hyvä esimerkki tekoälyn valtavasta energiankulutuksesta on Google-haut, joihin yhtiö lisäsi vuonna 2024 ominaisuuden, joka tekee AI-tiivistelmiä sivujen tarjoamista tuloksista. KTH:n tutkijan Anna Furbergin mukaan tiivistelmällä varustettu haku voi kuluttaa kymmenen kertaa sen määrän energiaa, mitä “perinteisen” Google-haun suorittaminen vie. Monet alan vaikuttavimmista tekijöistä ovatkin ottaneet kantaa energiapullonkaulaan, ja esimerkiksi OpenAI:n perustaja Sam Altman on keskusteluissa tekoälyn kehityksestä maininnut useasti radikaalien energiainnovaatioiden välttämättömyyden.

Harvinaisia maametallejakaan ei ole loputtomasti. Niiden keskittyminen suurvaltojen maa-alueiden ulkopuolelle kiristää jatkuvasti geopoliittisia jännitteitä. Esimerkiksi Ukrainan ja Grönlannin maaperässä on runsas määrä teknologian kannalta kriittisiä raaka-aineita, ja näiden alueiden ympärillä onkin viime vuosina ollut aggressiivista retoriikkaa ja konflikteja. Osaamisen myötä myös Taiwanin strateginen merkitys korostuu entisestään, sillä merkittävä osa maailman puolijohdetuotannosta on keskittynyt sinne. Vastaus kysymykseen tekoälyn rajoista ei kata siis ainoastaan resursseja, vaan myös ihmiskunnan moraalit asetetaan koetukselle kasvavan kysynnän ja keskittyneen tarjonnan myötä.

Markkinoiden keskittymisriski

Tekoälyn tarjoamat mahdollisuudet näkyvät konkreettisesti yritysten investointipäätöksissä ja osakemarkkinoiden kehityksessä. Viime vuodet ovat olleet suurten teknologiayhtiöiden ja erityisesti tekoälyyn vahvasti panostavien yritysten voittokulkua.

AI-kilpavarustelun ytimessä ovat erityisesti niin kutsutut “Magnificent 7” -yhtiöt, jotka ovat viime vuosina vastanneet merkittävästä osasta koko Yhdysvaltojen osakemarkkinoiden nousua. Tähän joukkoon kuuluvat Apple, Microsoft, Alphabet, Amazon, Meta, Tesla ja Nvidia. Näistä yhtiöistä on tullut sekä AI-investointien vetureita että koko Yhdysvaltojen osakemarkkinan kehityksen selkäranka. Niiden yhteenlaskettu paino S&P 500 -indeksissä on jo yli 30 % tarkoittaen, että noin kolmannes Yhdysvaltojen 500 suurimmasta yrityksestä koostuvan indeksin arvosta nojaa vain seitsemään yritykseen.

Voimakas pääoman allokoituminen tekoälysektorille on muodostunut selkeäksi trendiksi. Rakenteellisesti tilanne muistuttaa 1990-luvun lopun teknokuplaa, jolloin markkinoiden kehitys keskittyi yhä enemmän internetin tuoman teknologiamurroksen aallonharjalla ratsastaviin yrityksiin. Heijastavatko nykyiset arvostustasot siis realistisia kasvuodotuksia vai onko markkinoilla nähtävissä jälleen kuplamaisia piirteitä?

Valitettavasti kuplaa on hyvin vaikeaa tunnistaa täydellä varmuudella reaaliajassa. Markkinatilannetta voidaan kuitenkin arvioida tarkastelemalla laajempia rakenteellisia ja makrotaloudellisia indikaattoreita. Tekoälyboomin taloudellinen painopiste sijaitsee selvästi Yhdysvalloissa, jossa sekä teknologinen ekosysteemi että pääomamarkkinat ovat maailman suurimmat ja likvideimmät. Lisäksi globaalit indeksit ovat vahvasti USA-vetoisia, joten mahdolliset ylilyönnit tai korjausliikkeet heijastuvat nopeasti koko kansainväliseen talousjärjestelmään.

Tarkastelu on siis loogista pohjata Yhdysvaltojen osakemarkkinoihin kokonaisuutena. Makrotason tarkastelu auttaa arvioimaan, onko kyse yksittäisten yhtiöiden poikkeuksellisesta menestyksestä vai koko markkinaa koskevasta arvostustason venymisestä.

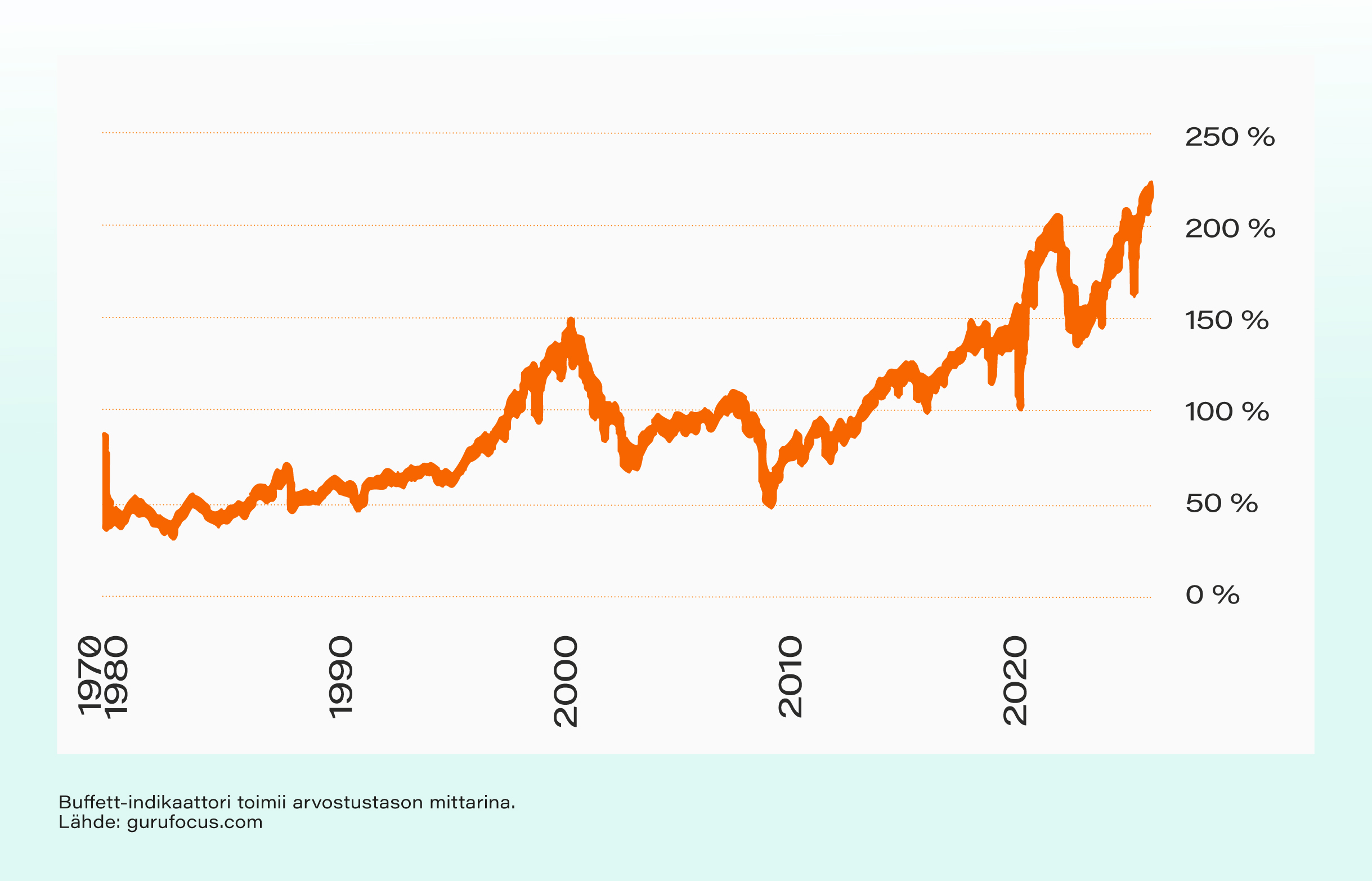

Buffett-indikaattori

Markkinoiden nykytilaa ja mahdollista kuplakehitystä arvioitaessa on välttämätöntä siirtää katse yksittäisistä kurssiheilahteluista laajempiin taloudellisiin indikaattoreihin. Loogisena lähtöpisteenä toimii makrotason tarkastelu niin kutsutun Buffett-indikaattorin avulla.

Sijoittajalegenda Warren Buffettin nimeä kantava mittari vertaa Yhdysvaltojen kaikkien listattujen osakkeiden kokonaisarvoa bruttokansantuotteeseen, ja se tarjoaa kenties puhtaimman kuvan osakemarkkinoiden ja reaalitalouden välisestä suhteesta. Indikaattorin logiikka on yksinkertainen: osakemarkkinoiden arvo ei voi pitkällä aikavälillä kasvaa merkittävästi reaalitaloutta nopeammin ilman, että yhteys fundamentteihin, kuten tuloskasvuun ja tuottavuuteen, katkeaa.

Historiallisesti markkinan on katsottu olevan terveellä pohjalla, kun indikaattori liikkuu sadan prosentin tuntumassa. Vuoden 2026 alussa suhdeluku on kuitenkin noussut noin 223 prosenttiin, joka ylittää jopa IT-kuplan eli niin sanotun dotcom-kuplan aikaiset ennätykset. Korkeaa lukua voidaan tulkita merkkinä siitä, että sijoittajat hinnoittelevat tekoälyn tuomia hyötyjä sisään, vaikka nämä hyödyt eivät vielä näy suoraan bruttokansantuotteen reaalisessa kasvussa.

Syvemmällä tasolla Buffett-indikaattorin poikkeuksellinen nousu paljastaa markkinoiden rakenteellisen keskittymisen. BKT on luonteeltaan hidas ja koko kansantalouden kattava mittari, kun taas osakemarkkinoiden arvonnousu on kasautunut kouralliselle teknologiajättejä, joiden markkina-arvot ylittävät useiden valtioiden vuotuisen BKT:n. Lisäksi on huomioitava teknologiajättien yhä globaalimmat operaatiot, jolloin niiden liikevaihto ja arvo eivät ole sidottuja pelkästään Yhdysvaltojen bruttokansantuotteeseen.

Jopa globaali skaalautuvuus huomioiden Buffett-indikaattorin poikkeuksellisen korkea lukema osoittaa, että oikeuttaakseen nykyiset arvostustasot tekoälyn on kyettävä luomaan uutta taloudellista arvoa mittakaavassa, joka on verrattavissa teolliseen vallankumoukseen. Mikäli teknologian jalkauttaminen reaalitalouteen hidastuu tai sen kaupallistaminen kohtaa laajoja pullonkauloja, on olemassa riski, että markkinoiden hinnoittelemat kasvuodotukset osoittautuvat ylimitoitetuiksi.

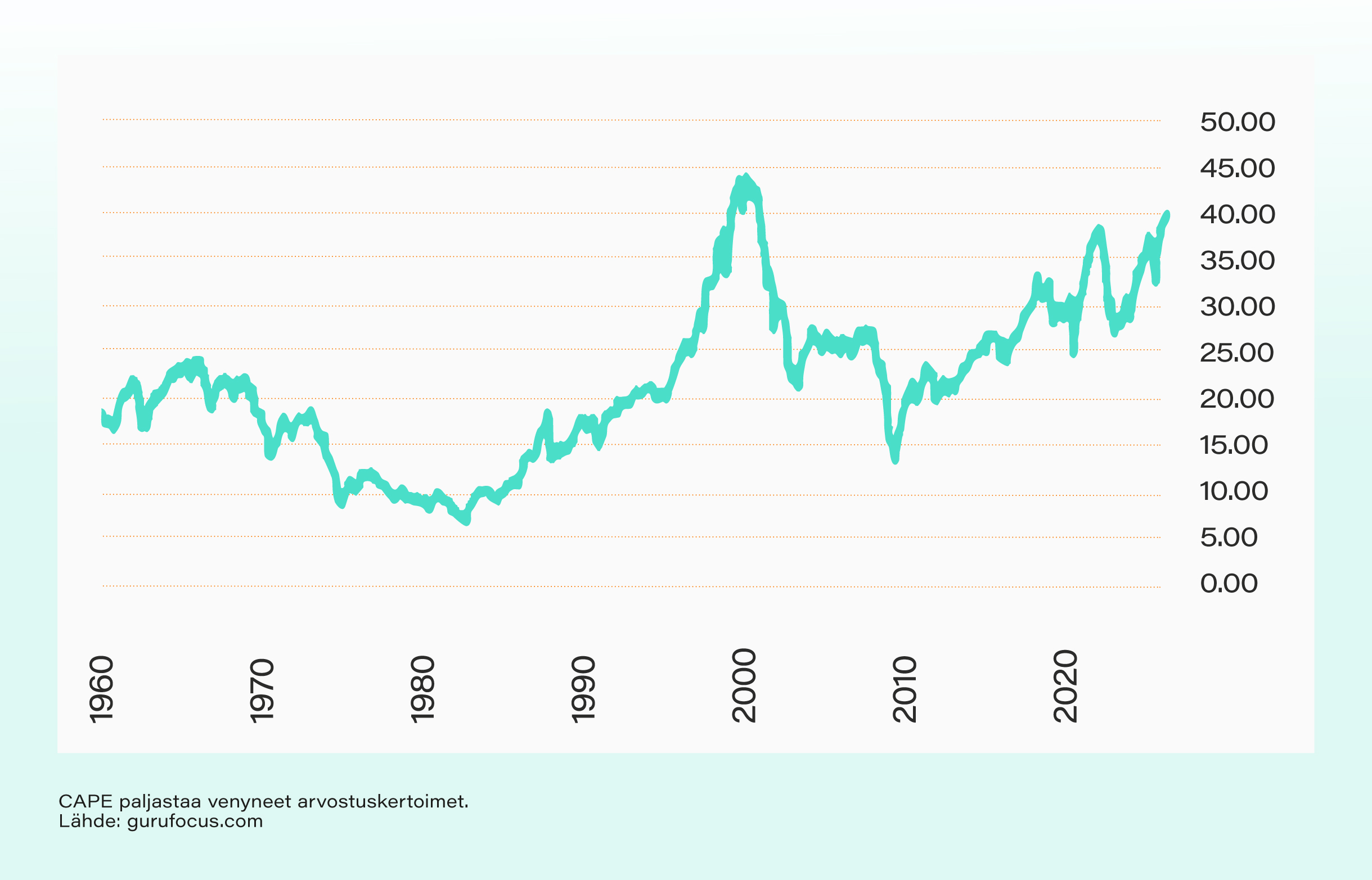

Shillerin suhdannekorjattu P/E

Arvostuskertoimien kannalta on myös oleellista tutkia, mitä sijoittajat todellisuudessa maksavat yritysten yksittäisistä tuloseuroista. Tähän tarkoitukseen perinteinen P/E-luku on tunnetuin mittari, mutta sen alttius suhdannevaihteluille tekee siitä usein harhaanjohtavan etenkin nousukausien huipulla. Ongelman ratkaisemiseksi taloustieteilijä Robert Shiller kehitti suhdannekorjatun P/E-luvun eli CAPE:n (Cyclically Adjusted Price-to-Earnings), jossa tulokset keskiarvoistetaan kymmenen vuoden ajalta ja inflaatiokorjataan.

Historiassa Shillerin P/E on ylittänyt tason 40 vain kerran aikaisemmin, juuri ennen dotcom-kuplan puhkeamista. Nykyinen erityisen korkea CAPE, 40,03, asettuu samaan historialliseen ääripäähän. Tämä ei yksin tarkoita varmaa romahdusta, vaan kertoo, että markkina hinnoittelee sisään poikkeuksellisen vahvaa ja pitkäkestoista tuloskasvua. Erityisen korkea CAPE-luku onkin historiallisesti ennakoinut matalampia reaalituottoja seuraavalle vuosikymmenelle, sillä se on ollut usein merkki tilanteesta, jossa sijoittajien kollektiivinen optimismi on karannut yritysten reaalisen tuloksentekokyvyn ulottumattomiin. Mahdollisen tekoälykuplan kontekstissa suhdannekorjattu P/E ei väitä, etteikö teknologia olisi vallankumouksellinen, vaan se kysyy, onko sijoittaja jo maksanut vallankumouksen hedelmät moneen kertaan etukäteen.

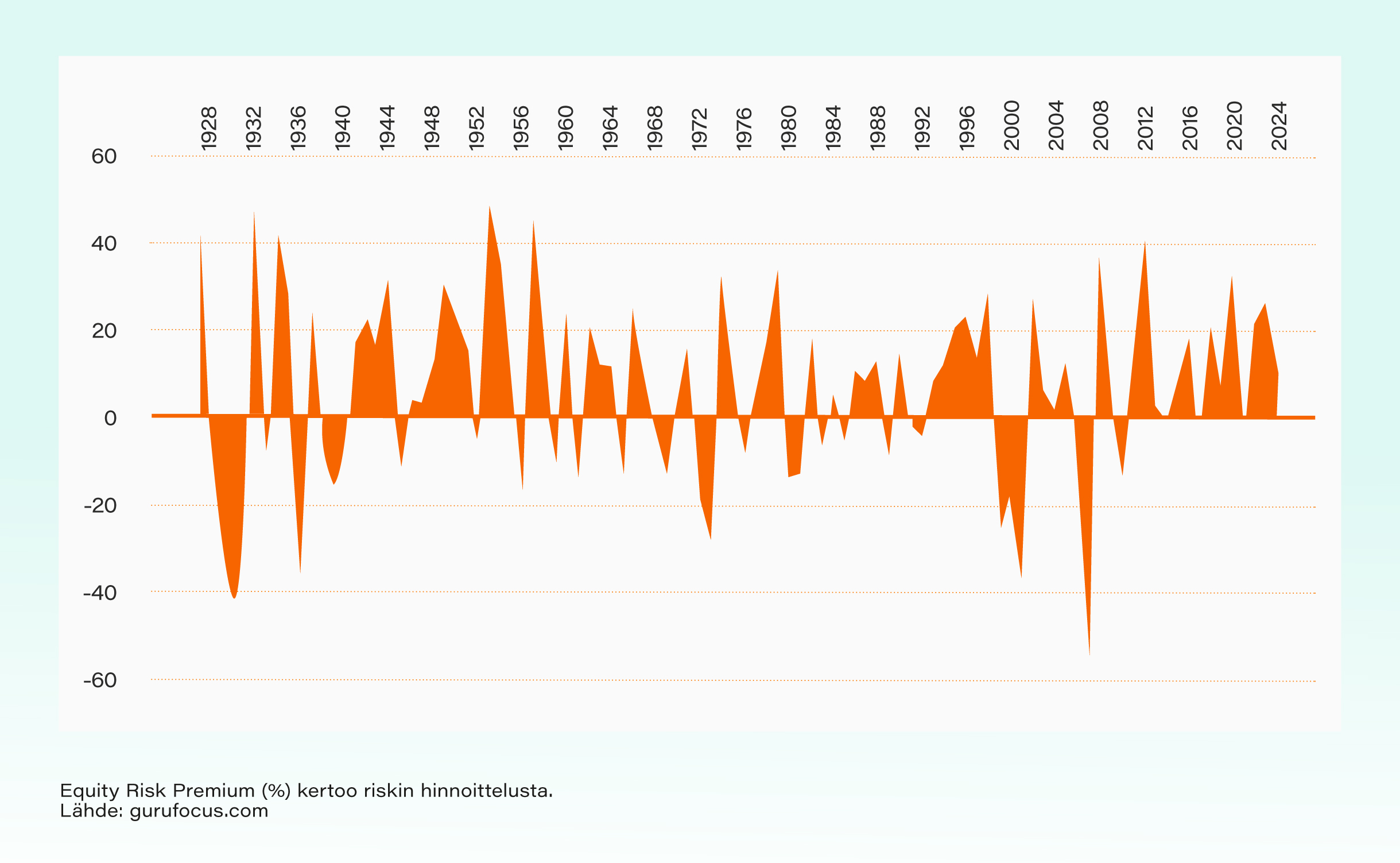

Equity Risk Premium

Pelkkä kallis hinta suhteessa historiallisiin tuloksiin ei yksin selitä sijoittajien käyttäytymistä tai määrittele markkinoiden tilannetta, sillä sijoituspäätökset tehdään aina suhteessa muihin vaihtoehtoihin. Equity Risk Premium (ERP) eli osakemarkkinoiden riskipreemio asettaa osakkeiden tulostuoton vastakkain yleisesti riskittömänä korkona pidetyn Yhdysvaltojen 10 vuoden valtionlainan tuoton kanssa. Tämä mittari paljastaa sen keskiarvoisen riskipreemion, jonka sijoittajat vaativat vastineeksi osakemarkkinoilla kantamastaan riskistä.

Kuplien tarkastelussa ERP on erityisen hyödyllinen siksi, että se sitoo arvostustasot korkoympäristöön. Korkea P/E- tai CAPE-luku ei välttämättä tarkoita yliarvostusta, jos riskitön korkotaso on poikkeuksellisen matala, sillä matalampi diskonttokorko nostaa tulevien kassavirtojen nykyarvoa. Sen sijaan tilanne, jossa osakkeiden arvostuskertoimet ovat koholla ja samalla riskipreemio puristuu selvästi alle historiallisen keskiarvonsa, voi viitata riskin systemaattiseen alihinnoitteluun ja markkinoiden kuplaantumiseen.

ERP ei kuitenkaan ole staattinen suure. Se vaihtelee taloussuhdanteen, rahapolitiikan, tulosodotusten ja sijoittajasentimentin mukana. Vuonna 2025 ERP asettui noin 10 prosenttiin. Vaikka taso on selvästi alempi kuin vuotta aiemmin, se on edelleen huomattavasti yli pitkän aikavälin historiallisen keskiarvon, joka on noin 6,2 prosenttia. Osakemarkkinoiden riskipreemio ei siis ole laskenut merkittävän matalaksi, vaan sijoittajille tarjotaan yhä keskimääräistä suurempi korvaus riskin kantamisesta.

Kuplan anatomia

Ymmärtääksemme nykyistä markkinatilannetta ja mahdollisen tekoälykuplan ympärillä pyörivää spekulaatiota, meidän on hyvä ymmärtää, miten kupla saattaa muodostua. Troy Segal on hahmottanut Investopedian artikkelissaan kuplan vaiheittaisena prosessina, jossa markkinapsykologia ja taloudelliset fundamentit alkavat vähitellen erkaantua toisistaan. Malli ei tarjoa tarkkaa ennustetta ajankohdista, mutta se antaa selkeän kehikon arvioida, missä vaiheessa sykliä markkinat mahdollisesti liikkuvat.

- Rakennemuutos

Kaikki alkaa jostain merkittävästä muutoksesta, joka muuttaa sijoittajien käsityksen taloudesta. Tämä voi olla uusi mullistava teknologia, kuten internet, tekoäly, tai poikkeuksellisen alhainen korkotaso. Sijoittajat lumoutuvat uudesta tilanteesta ja uskovat, että ”vanhat säännöt eivät enää päde”.

- Boomi

Alkusysäyksen jälkeen hinnat alkavat nousta, aluksi hitaasti, mutta sitten kiihtyvällä tahdilla. Media alkaa kirjoittaa markkinoiden voittokulusta, minkä johdosta yhä useammat ihmiset ryntäävät markkinoille. Tässä vaiheessa astuu kuvaan “FOMO”, pelko siitä, että jää paitsi elämänsä tilaisuudesta, mikä houkuttelee mukaan myös kokemattomia sijoittajia ja keinottelijoita.

- Euforia

Tässä vaiheessa varovaisuus heitetään romukoppaan. Omaisuuserien hinnat nousevat pilviin, ja niiden arvostustasot irtoavat täysin todellisuudesta. Vallalla on ”suuremman hölmön teoria”, jossa uskotaan, että hinnan nousulle ei ole rajaa, sillä aina löytyy joku, joka on valmis maksamaan vielä korkeamman hinnan. Järkevät tunnusluvut korvataan uusilla, yltiöpäisen optimistisilla tulevaisuuden näkymillä.

- Voittojen kotiuttaminen

Kokeneet ja varovaiset sijoittajat huomaavat vaaran merkit. He alkavat myymään omistuksiaan ja nostamaan voittoja talteen. Kuplan puhkeamishetken ennustaminen on kuitenkin vaikeaa, sillä markkinat voivat pysyä järjettöminä pidempään kuin sijoittajat pysyvä maksukykyisenä. Markkinoilla alkaa esiintyä ensimmäisiä merkkejä epävarmuudesta, vaikka yleinen markkinatunnelma saattaa vielä vaikuttaa positiiviselta.

- Paniikki

On harvinaista, että kupla puhkeaa silloin kun ihmiset odottavat sitä eniten. Usein siihen tarvitaan katalyytti, niin kutsuttu “musta joutsen”, eli odottamaton negatiivinen tapahtuma. Kun luottamus murenee, suunta kääntyy jyrkästi. Hinnat laskevat yhtä nopeasti kuin ne nousivatkin. Kaikki haluavat myydä samanaikaisesti, mutta ostajia ei löydy. Tarjonta ylittää kysynnän moninkertaisesti, mikä johtaa hintojen vapaaseen pudotukseen ja mahdollisesti jopa laajaan talouskriisiin.

Markkinoiden nykytilanne

Markkinoilla on nähtävissä useita tuttuja piirteitä kuplan anatomiaa vasten tarkasteltuna. Voimakas narratiivivetoinen nousu, pääoman keskittyminen tiettyihin teknologiayhtiöihin ja poikkeuksellisen korkealle venyneet arvostuskertoimet muistuttavat aiempia syklejä. Samaan aikaan hinnoittelussa näkyy selvä etupainotteisuus. Tulevaisuuden tuottavuusloikka on suurelta osin diskontattu osakkeiden hintoihin, vaikka sen vaikutukset eivät vielä näy laajasti makrotalouden tunnusluvuissa.

Historiassa on silti nähty voimakkaampiakin nousujaksoja, joten nykyinen kurssikehitys ei ole ennenkuulumatonta. Lisäksi kriittinen keskustelu AI-kuplasta on jo osa julkista narratiivia. Esimerkiksi OpenAI:n toimitusjohtaja Sam Altman on todennut tekoälyn ympärillä olevan mahdollisesti kuplamaisia piirteitä ja verrannut tilannetta dotcom-aikaan. Se, että kuplapuhe on läsnä jo nousuvaiheessa, voi toimia jarruna euforialle.

Nykytilanne eroaa myös selvästi dotcom-ajasta. Tämän päivän teknologiajätit ovat poikkeuksellisen kannattavia, kassavirtapositiivisia ja rakenteellisesti vahvoja yrityksiä. Niiden arvostus nojaa todellisiin liiketoimintamalleihin ja mittaviin kassavirtoihin, ei pelkkiin käyttäjämääriin tai tulevaisuuden lupauksiin. Tekoälyyn tehdyt miljardiluokan panostukset rakentavat konkreettista perustaa tulevaisuuden talouskasvulle. Lisäksi monet teknologia osakkeista ovat jo kokeneet korjausliikkeitä viitaten siihen, että markkinat eivät toimi hurmoksen varassa.

On myös hyvä muistaa, että tekoäly ei ole teknologiana uutta. Koneoppimista on tutkittu jo useamman vuosikymmenen ajan ja merkittäviä edistysaskelia otettu jo kauan ennen ChatGPT:tä, mutta LLM:ien saama suuren yleisön huomio toi teknologian kaikkien huulille. Tämä ei kuitenkaan tarkoita sitä, etteikö allalla tehtäisi jatkuvasti uusia ja merkittäviä innovaatioita. Esimerkiksi kielimallien takana oleva transformer-arkkitehtuuri esiteltiin vain muutamaa vuotta ennen kaupallistamista. Nykyinen skaalautuvuusongelma johtuu siitä, että suurempi määrä dataa ja laskentatehoa mahdollistaa paremmat mallit. Tällainen kehitys ei kuitenkaan voi jatkua loputtomiin resurssien ja osaamisen rajallisuuden takia.

Sijoittajan näkökulmasta kuplaa ei kannata jäädä odottamaan markkinoiden ulkopuolelle. Hajautettu ja pitkäjänteinen sijoittaminen yli toimialojen ja maantieteellisten rajojen on historiallisesti ollut kestävin strategia läpi eri syklien. Tekoälyboomista tuskin seuraa dotcom-kuplan kaltaista romahdusta, mutta jo nähdyt asteittaiset korjausliikkeet ovat mahdollisia myös tulevaisuudessa, mikäli markkinoiden odotukset eivät toteudu. Lopputulos riippuu ennen kaikkea siitä, kuinka laajasti ja nopeasti teknologia jalkautuu reaalitalouteen. Mahdolliset korjausliikkeet puolestaan voivat tarjota hyviä ostopaikkoja, erityisesti nuorille sijoittajille, joilla sijoitushorisontti on pitkä.

Seeking Alpha. (31.7.2023). Are we in a stock market bubble? No! https://seekingalpha.com/article/4621886-are-we-in-a-stock-market-bubble-no?source=acquisition_campaign_google&campaign_id=22625092710&internal_promotion=true&utm_source=google&utm_medium=cpc&utm_campaign=22625092710&adgroup_id=180912330856&utm_content=756046374920&ad_id=756046374920&keyword=&matchtype=b&device=c&placement=&network=g&targetid=dsa-3500001&utm_term=180912330856%5Edsa-3500001%5Eb%5E756046374920%5E%5E%5Eg&gad_source=1&gad_campaignid=22625092710&gbraid=0AAAAACup1PxoWNBEapch-XsHlJI-7wUT6&gclid=Cj0KCQiA4pvMBhDYARIsAGfgwvxZm-eRiJzBgp0HWI7KVvhS32fTONpyxYhsp-r7Hq4WTTwNE4YZ_4IaAnPqEALw_wcB

McKinsey & Co. (28.1.2025). Superagency in the workplace: Empowering people to unlock AI’s full potential. Report. https://www.mckinsey.com/capabilities/tech-and-ai/our-insights/superagency-in-the-workplace-empowering-people-to-unlock-ais-full-potential-at-work

Belcic I., Stryker C., IBM. (2026). How to maximize AI ROI in 2026. https://www.ibm.com/think/insights/ai-roi

Vecchio I., et al. (23.10.2018). The Discovery of insulin: an important milestone in the history of medicine. Frontiers in endocrinology.

Google DeepMind, EMBL-EBI. AlphaFold, protein structure database. (2026). https://alphafold.ebi.ac.uk/

Helsingin Sanomat, Tiede-lehti (14/2024). Tekoälyn tulevaisuus. https://www.hs.fi/tiede/art-2000010777802.html

Härlin T., et al. (April 2023). Exploring opportunities in the generative AI value chain. McKinsey Digital. https://www.mckinsey.com/~/media/mckinsey/business%20functions/quantumblack/our%20insights/exploring%20opportunities%20in%20the%20generative%20ai%20value%20chain/exploring-opportunities-in-the-generative-ai-value-chain.pdf

Digital Futures. (20.8.2025). How AI affects the energy demand of a Google search. https://www.digitalfutures.kth.se/how-ai-affects-the-energy-demand-of-a-google-search/

Butts Dylan. CNBC. (18.8.2025). OpenAI’s Sam Altman sees AI bubble forming as industry spending surges https://www.cnbc.com/2025/08/18/openai-sam-altman-warns-ai-market-is-in-a-bubble.html